リスクマネジメント

個人・企業のリスクマネジメント

リスクマネジメントで行われる「マネジメント」を一言で表現するなら、高いリスクを低くすることと言えるでしょう。 別の言い方をしますと、「予想の立てにくい将来の出来事」を「予想しやすくする」とも表現できます。

個人のリスクの種類

個人および家庭の経済的リスクには、

が考えられます。

いずれの経済的リスクも、その個人、家庭の今後の家計運営に大きな影響を与え、ライフプランの修正を余議なくさせる可能性があります。そのような時に、最適な選択をするお手伝いをさせていただきます。

業務サポート

相続・事業継承プランと相談

事業承継問題を大きく分けると、経営上の問題(後継者の育成)と相続税の負担との2つに分けられます。

相続税は超過累進課税率が採用されており、大資産家になればなるほど、その税負担は急激に高まり、容易ならざる状況となります。また会社が資産価値の高いものを所有していたり、経営成績が優良である場合には、社長の所有する自社株の相続税評価額は極めて高額となります。

一般にオーナー社長は、「自分に万一のことがあった場合に、とんでもない相続税がかかってしまうのではないだろうか?」と、相続税のことを大変気にしておられます。

このような社長の悩みに耳を傾けるとともに、事業承継を得意とする税の専門家に相談した上で適切なアドバイスをいたします。

退職サポート

リタイアメントプランの作成と相談

スリーMという言葉があります。退職後のいわゆる実年時代の生活指標を表す言葉で、Medical(健康)・Money(経済)・Mind(精神=生きがい)という3つを意味します。その3つの充実なくしては快適な人生は送れません。

ゆとりあるセカンドライフの準備はできていますか?

「生活保障に関する調査」によると、老後のための具体的な準備手段としては、個人年金や生命保険への加入がもっとも 高くなっています。セカンドライフを安心して過ごすためのプランをご一緒に作成しませんか?

資産運用相談

資産運用プランの作成・相談

金融商品と一口にいっても、預貯金、債権、株式、投資信託、外貨建て金融商品、不動産証券化商品など様々なものがあります。そして、それぞれ、利息、配当、値上り益(キャピタルゲイン)、収益分配金、為替差益などの収益要素を持っています。

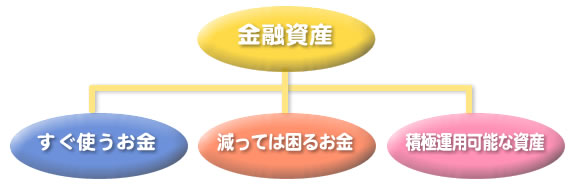

「積極運用可能な資金」がいくらあるか、知ることです

金融資産や余裕資金といっても、使う時期や使い道はさまざまです。

いつ必要になるかわからないような緊急性を求められる「すぐ使うお金」もあれば、生活資金の不足を補う「減っては困るお金」もあります。これらの資金は、リスク(=リターンのブレ)の大きい金融商品で運用するのは、よくないと思われます。

株式や投資信託などリスクの大きい金融資産での運用は、金融資産や余裕資金の中でも「積極的運用可能な資金」に限られます。投資期間に束縛されない運用資金なら、市場が一時的に下ブレしてもやり過ごすことができるからです。

良いプランはあなたの資産運用の成功を促進します

金融資産を資金性格に応じ、三つのグループに分け、上手にリスクの分散をし、ご一緒にライフプランニングを立てましょう。